Indonesiaterhubung.id – Pelajari bagaimana kebijakan suku bunga acuan bank sentral memengaruhi bunga pinjaman, cicilan, dan perilaku konsumsi masyarakat.

Suku Bunga Acuan: Bagaimana Kebijakan Bank Sentral Mempengaruhi Kredit Konsumsi

Suku bunga acuan adalah salah satu instrumen utama yang digunakan bank sentral untuk mengendalikan stabilitas ekonomi. Melalui kebijakan ini, bank sentral dapat memengaruhi inflasi, nilai tukar, dan tingkat konsumsi masyarakat. Salah satu dampak paling nyata dari perubahan suku bunga acuan terlihat pada sektor kredit konsumsi, seperti pinjaman kendaraan, KPR, dan kartu kredit.

Dalam artikel ini, kita akan membahas bagaimana perubahan suku bunga acuan dapat memengaruhi biaya pinjaman, perilaku konsumen, dan stabilitas ekonomi secara keseluruhan.

BACA JUGA : Pengangguran Terbuka: Sektor Terdampak & Solusi Kerja

1. Apa Itu Suku Bunga Acuan?

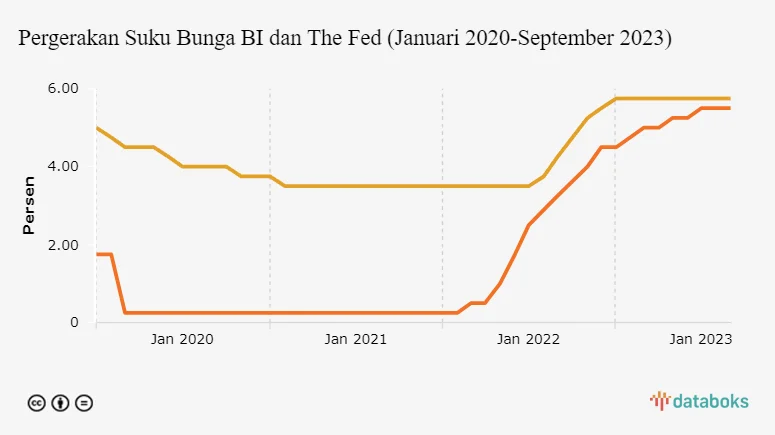

Suku bunga acuan (policy rate) adalah tingkat bunga yang ditetapkan oleh bank sentral sebagai pedoman bagi bank-bank komersial dalam menentukan suku bunga pinjaman dan simpanan.

Ketika bank sentral menaikkan suku bunga acuan, biaya pinjaman antarbank juga naik. Akibatnya, bank komersial akan menaikkan bunga kredit yang mereka tawarkan kepada masyarakat. Sebaliknya, ketika suku bunga acuan diturunkan, biaya pinjaman antarbank turun dan bunga kredit biasanya ikut menurun.

Tujuan utama kebijakan ini adalah menjaga keseimbangan ekonomi — menekan inflasi saat ekonomi terlalu panas, atau mendorong pertumbuhan ketika ekonomi melambat.

2. Hubungan Antara Suku Bunga Acuan dan Kredit Konsumsi

Kredit konsumsi mencakup berbagai produk pinjaman yang digunakan individu untuk keperluan pribadi, seperti pembelian rumah (KPR), kendaraan bermotor, pendidikan, atau kebutuhan gaya hidup.

Ketika suku bunga acuan berubah, dampaknya langsung terasa pada sektor ini melalui beberapa jalur:

a. Biaya Pinjaman Naik atau Turun

Saat bank sentral menaikkan suku bunga, bunga pinjaman bank komersial akan meningkat. Artinya, cicilan kredit akan lebih mahal, dan masyarakat cenderung menunda keputusan untuk mengambil pinjaman baru.

Sebaliknya, ketika suku bunga acuan diturunkan, bunga pinjaman menjadi lebih rendah sehingga mendorong masyarakat untuk berani berutang — baik untuk membeli rumah, mobil, atau kebutuhan konsumsi lainnya.

b. Daya Beli dan Konsumsi Rumah Tangga

Suku bunga yang tinggi menekan daya beli karena sebagian besar pendapatan digunakan untuk membayar cicilan. Ini mengurangi konsumsi barang dan jasa, yang pada akhirnya menekan pertumbuhan ekonomi.

Namun, ketika suku bunga rendah, cicilan berkurang dan masyarakat memiliki lebih banyak dana untuk dibelanjakan, mendorong konsumsi domestik.

c. Aksesibilitas Kredit

Kebijakan suku bunga juga memengaruhi seberapa mudah masyarakat mendapatkan kredit. Bank akan lebih selektif memberikan pinjaman ketika bunga tinggi karena risiko gagal bayar meningkat. Sebaliknya, pada periode bunga rendah, bank cenderung lebih agresif dalam menyalurkan kredit.

3. Dampak Kenaikan dan Penurunan Suku Bunga

a. Dampak Kenaikan Suku Bunga

- Kredit lebih mahal: Cicilan bulanan naik, terutama untuk kredit dengan bunga mengambang (floating rate).

- Konsumsi menurun: Masyarakat menunda pembelian barang mahal seperti kendaraan dan properti.

- Tabungan meningkat: Bunga simpanan yang tinggi membuat orang lebih memilih menabung daripada berbelanja.

- Pertumbuhan ekonomi melambat: Permintaan barang dan jasa turun, sehingga aktivitas ekonomi ikut menurun.

b. Dampak Penurunan Suku Bunga

- Kredit lebih murah: Bunga pinjaman turun, mendorong masyarakat mengambil kredit baru.

- Konsumsi meningkat: Daya beli naik karena cicilan berkurang.

- Investasi tumbuh: Perusahaan lebih mudah mendapatkan modal murah untuk ekspansi.

- Potensi inflasi naik: Permintaan meningkat bisa menyebabkan harga barang naik jika tidak diimbangi dengan pasokan yang cukup.

4. Peran Bank Sentral dalam Menyeimbangkan Kondisi Ekonomi

Bank sentral memiliki tanggung jawab besar untuk menyeimbangkan dua hal: menjaga stabilitas harga dan mendorong pertumbuhan ekonomi.

- Jika inflasi meningkat tajam, bank sentral biasanya menaikkan suku bunga acuan agar masyarakat mengurangi konsumsi dan menjaga kestabilan harga.

- Sebaliknya, ketika ekonomi lesu dan daya beli menurun, bank sentral akan menurunkan suku bunga untuk merangsang pinjaman dan belanja.

Kebijakan ini dikenal sebagai kebijakan moneter, dan menjadi salah satu alat paling efektif dalam menjaga siklus ekonomi tetap seimbang.

5. Dampak bagi Individu dan Rumah Tangga

Bagi masyarakat umum, memahami dinamika suku bunga acuan penting agar bisa mengambil keputusan keuangan yang bijak. Berikut beberapa tips untuk beradaptasi terhadap perubahan suku bunga:

- Ketika bunga naik: Hindari mengambil pinjaman baru dengan bunga tinggi dan prioritaskan pelunasan utang.

- Ketika bunga turun: Manfaatkan kesempatan untuk refinancing atau mengajukan kredit dengan bunga lebih rendah.

- Diversifikasi keuangan: Sisihkan dana di instrumen yang sesuai dengan kondisi suku bunga (contoh: deposito saat bunga tinggi, saham atau reksa dana saat bunga rendah).

Dengan memahami arah kebijakan bank sentral, masyarakat dapat mengelola keuangan pribadi dengan lebih cerdas dan adaptif.

6. Contoh Dampak Langsung pada Kredit Konsumsi

Misalnya, seseorang mengambil kredit mobil sebesar Rp200 juta dengan bunga 8% per tahun. Jika suku bunga acuan naik 1%, bunga pinjaman bisa naik menjadi 9%, yang berarti cicilan bulanan bertambah.

Sebaliknya, jika bank sentral menurunkan suku bunga acuan, bunga pinjaman bisa turun menjadi 7%, membuat cicilan lebih ringan dan mendorong lebih banyak orang untuk membeli kendaraan baru.

Perubahan sederhana dalam suku bunga acuan dapat berdampak besar terhadap pola konsumsi, investasi, dan stabilitas ekonomi makro.

Kesimpulan

Suku bunga acuan adalah instrumen vital dalam kebijakan moneter bank sentral. Perubahannya dapat memengaruhi hampir seluruh aspek ekonomi, terutama dalam sektor kredit konsumsi.

Kenaikan suku bunga biasanya menekan konsumsi dan pinjaman, sementara penurunan suku bunga mendorong pertumbuhan kredit dan daya beli masyarakat. Namun, keduanya memiliki tujuan yang sama — menjaga keseimbangan antara pertumbuhan ekonomi dan stabilitas harga.

Dengan memahami hubungan antara suku bunga acuan dan kredit konsumsi, kita bisa lebih bijak dalam mengelola keuangan, baik sebagai individu maupun pelaku ekonomi.