Indonesiaterhubung.id – Kejahatan pencucian uang semakin canggih di era digital. Pahami modus operandi, dampak, dan langkah penanggulangan untuk mencegah kejahatan keuangan modern.

1. Pengantar: Pencucian Uang dalam Wajah Baru

Di era digital yang serba cepat, kejahatan finansial pun ikut berevolusi. Salah satu bentuknya adalah money laundering atau pencucian uang, yaitu proses menyamarkan asal-usul dana ilegal agar tampak sah secara hukum.

Jika dulu pencucian uang dilakukan melalui transaksi fisik atau bisnis konvensional, kini pelaku kejahatan memanfaatkan teknologi digital, aset kripto, hingga sistem perbankan online untuk menyembunyikan jejak keuangan mereka. Hal ini menjadikan money laundering sebagai salah satu ancaman terbesar bagi stabilitas ekonomi dan sistem keuangan global.

BACA JUGA : Restorative Justice: Solusi atau Celah Hukum?

2. Apa Itu Pencucian Uang?

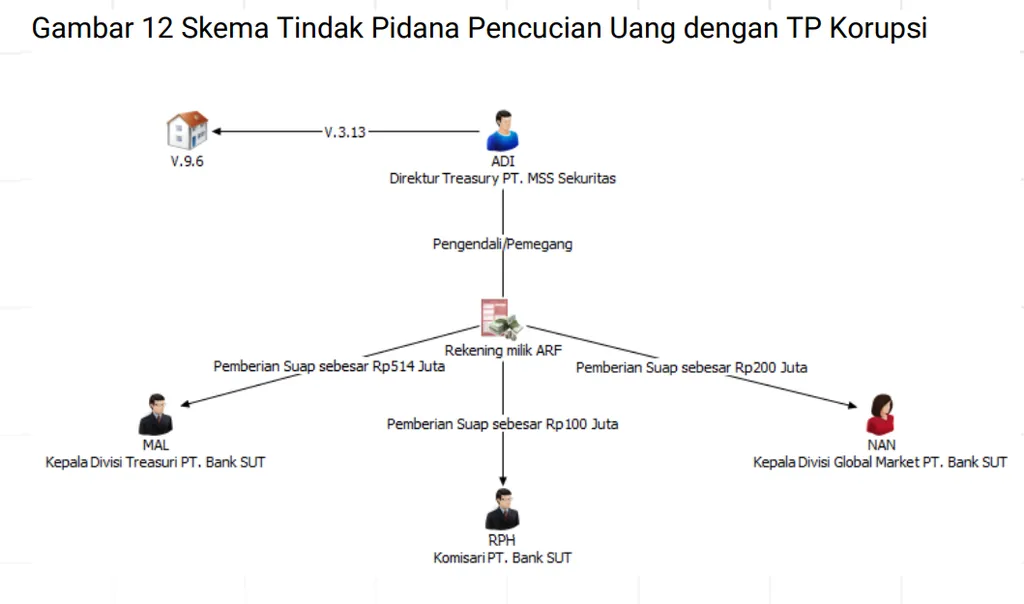

Money laundering adalah proses mengubah uang hasil kejahatan — seperti korupsi, penipuan, narkotika, atau perdagangan ilegal — menjadi dana yang seolah-olah diperoleh secara sah.

Tujuannya adalah agar uang tersebut bisa digunakan untuk investasi, bisnis, atau pengeluaran tanpa menimbulkan kecurigaan dari otoritas hukum. Proses pencucian uang umumnya berlangsung melalui tiga tahap utama, yaitu:

- Placement (Penempatan): Dana ilegal dimasukkan ke dalam sistem keuangan, misalnya lewat setoran ke bank atau pembelian aset digital.

- Layering (Pelapisan): Pelaku memindahkan uang tersebut melalui serangkaian transaksi kompleks agar sulit dilacak, seperti transfer antar rekening atau penggunaan perusahaan fiktif.

- Integration (Integrasi): Uang yang sudah “bersih” digunakan untuk kegiatan sah, seperti investasi properti, bisnis, atau pembelian barang mewah.

3. Modus Pencucian Uang di Era Digital

Perkembangan teknologi keuangan (fintech) dan sistem pembayaran online memudahkan masyarakat, namun juga membuka peluang baru bagi kejahatan pencucian uang. Berikut beberapa modus yang sering digunakan di era digital:

1. Penggunaan Aset Kripto (Cryptocurrency)

Bitcoin dan aset digital lainnya sering dimanfaatkan karena bersifat anonim dan lintas batas negara. Pelaku bisa mengonversi uang hasil kejahatan menjadi kripto, lalu menukarnya kembali ke mata uang fiat di negara berbeda tanpa terdeteksi.

2. Transaksi melalui Platform Fintech dan E-Wallet

Pelaku memanfaatkan dompet digital atau aplikasi pembayaran online untuk mengirim uang dalam jumlah kecil tetapi berkali-kali (smurfing), agar tidak menimbulkan kecurigaan.

3. Perdagangan Online dan Game Digital

Transaksi dalam gim online atau marketplace juga sering dijadikan media untuk mencuci uang. Pelaku membeli item virtual atau produk fiktif, lalu menjualnya kembali dengan harga tinggi untuk mendapatkan uang “bersih”.

4. Perusahaan Cangkang dan Rekening Ganda

Dengan memanfaatkan identitas palsu atau perusahaan fiktif, pelaku dapat membuat beberapa rekening bank di negara berbeda untuk menyalurkan dana hasil kejahatan lintas batas.

5. Social Engineering dan Penipuan Digital

Kejahatan siber seperti phishing, investasi palsu, dan penipuan daring sering menghasilkan dana besar. Uang hasil penipuan tersebut kemudian dicuci melalui berbagai platform digital agar sulit dilacak sumbernya.

4. Dampak Kejahatan Money Laundering

Kejahatan pencucian uang tidak hanya merugikan individu atau perusahaan, tetapi juga mengancam stabilitas ekonomi nasional dan global.

Beberapa dampaknya antara lain:

- Menurunkan kepercayaan publik terhadap sistem keuangan.

- Menyulitkan pengawasan transaksi keuangan internasional.

- Meningkatkan risiko pendanaan terorisme.

- Merusak reputasi lembaga keuangan dan negara.

- Menghambat pertumbuhan ekonomi karena dana beredar tidak produktif.

Dalam jangka panjang, money laundering dapat menciptakan ketimpangan ekonomi dan memperburuk integritas hukum suatu negara.

5. Upaya Penanggulangan Money Laundering di Era Digital

Untuk menghadapi kejahatan ini, dibutuhkan kerja sama antara pemerintah, lembaga keuangan, dan masyarakat. Berikut langkah-langkah strategis yang perlu dilakukan:

1. Penerapan Prinsip KYC (Know Your Customer)

Lembaga keuangan dan penyedia layanan digital wajib menerapkan kebijakan Kenali Nasabah Anda (KYC) untuk memastikan identitas pengguna secara benar dan mencegah penggunaan identitas palsu.

2. Pengawasan Transaksi Mencurigakan

Bank dan fintech harus menggunakan sistem Artificial Intelligence (AI) dan data analytics untuk mendeteksi pola transaksi yang tidak wajar, seperti transfer berulang atau aktivitas lintas negara dalam waktu singkat.

3. Kolaborasi Antar Lembaga Nasional dan Internasional

Pencucian uang bersifat lintas negara, sehingga dibutuhkan koordinasi antara lembaga seperti PPATK, OJK, BI, dan Interpol untuk pertukaran data dan investigasi.

4. Pengaturan dan Pengawasan Aset Kripto

Pemerintah perlu menetapkan regulasi jelas untuk bursa aset digital, termasuk kewajiban melaporkan transaksi mencurigakan dan verifikasi identitas pengguna.

5. Edukasi Masyarakat dan Literasi Keuangan Digital

Pencegahan tidak hanya dilakukan oleh lembaga keuangan, tetapi juga masyarakat. Edukasi mengenai keamanan transaksi digital dan bahaya money laundering penting untuk menekan peluang kejahatan.

6. Tantangan Penegakan Hukum

Penegakan hukum terhadap kejahatan pencucian uang digital menghadapi berbagai hambatan, seperti:

- Anonimitas transaksi kripto yang sulit dilacak.

- Keterbatasan regulasi yang belum sejalan dengan inovasi teknologi.

- Kurangnya tenaga ahli digital forensik dalam lembaga penegak hukum.

- Perbedaan yurisdiksi antarnegara yang mempersulit pelacakan lintas batas.

Oleh karena itu, pemerintah harus terus memperkuat sistem hukum siber dan memperluas kerja sama global untuk menghadapi ancaman ini.

7. Kesimpulan

Kejahatan money laundering di era digital merupakan tantangan besar bagi sistem keuangan modern. Dengan memanfaatkan teknologi seperti aset kripto dan fintech, pelaku mampu menyembunyikan asal-usul uang ilegal secara canggih.

Namun, dengan penerapan prinsip transparansi, pengawasan berbasis teknologi, dan kolaborasi antar lembaga, kejahatan ini dapat diminimalkan.

Kunci utama keberhasilan penanggulangan terletak pada kesadaran kolektif dan regulasi adaptif yang mampu mengikuti perkembangan dunia digital.

Dengan langkah yang tepat, dunia finansial dapat tetap aman dan bersih dari praktik pencucian uang — menjaga kepercayaan publik dan stabilitas ekonomi global. 💰🌐